Nowoczesne technologie rewolucjonizują branżę ubezpieczeniową, umożliwiając bardziej precyzyjną ocenę ryzyka oraz automatyzację kluczowych procesów i lepsze dopasowanie ofert do profili klientów.

W artykule dowiesz się, jak platforma Algolytics wspiera towarzystwa ubezpieczeniowe w precyzyjnej wycenie ryzyka, automatyzacji decyzji underwritingowych i taryfikacyjnych oraz skutecznym zwalczaniu fraudów. Dowiesz się także, w jaki sposób dane lokalizacyjne oraz zaawansowane moduły poprawy jakości danych wpływają na zwiększenie efektywności i rentowności portfela ubezpieczeń. Przedstawimy również kluczowe komponenty platformy, takie jak MLOps, AutoML oraz Feature Store, które umożliwiają szybkie wdrażanie modeli i podejmowanie decyzji w czasie rzeczywistym.

Dlaczego lokalizacja ma kluczowe znaczenie w ubezpieczeniach?

Dla większości rodzajów ubezpieczeń lokalizacja jest kluczowa, ponieważ wpływa na poziom szkodowości i ocenę ryzyka. Pozwala to na lepsze dopasowanie składek oraz ofert ubezpieczeniowych do potrzeb klienta. W ubezpieczeniach mieszkaniowych lokalizacja nieruchomości determinuje ryzyko zdarzeń losowych, a w komunikacyjnych wpływa na częstotliwość kolizji oraz dostępność służb ratunkowych. W ubezpieczeniach majątkowych i firmowych lokalizacja świadczy o poziomie bezpieczeństwa i specyfice działalności w danym rejonie.

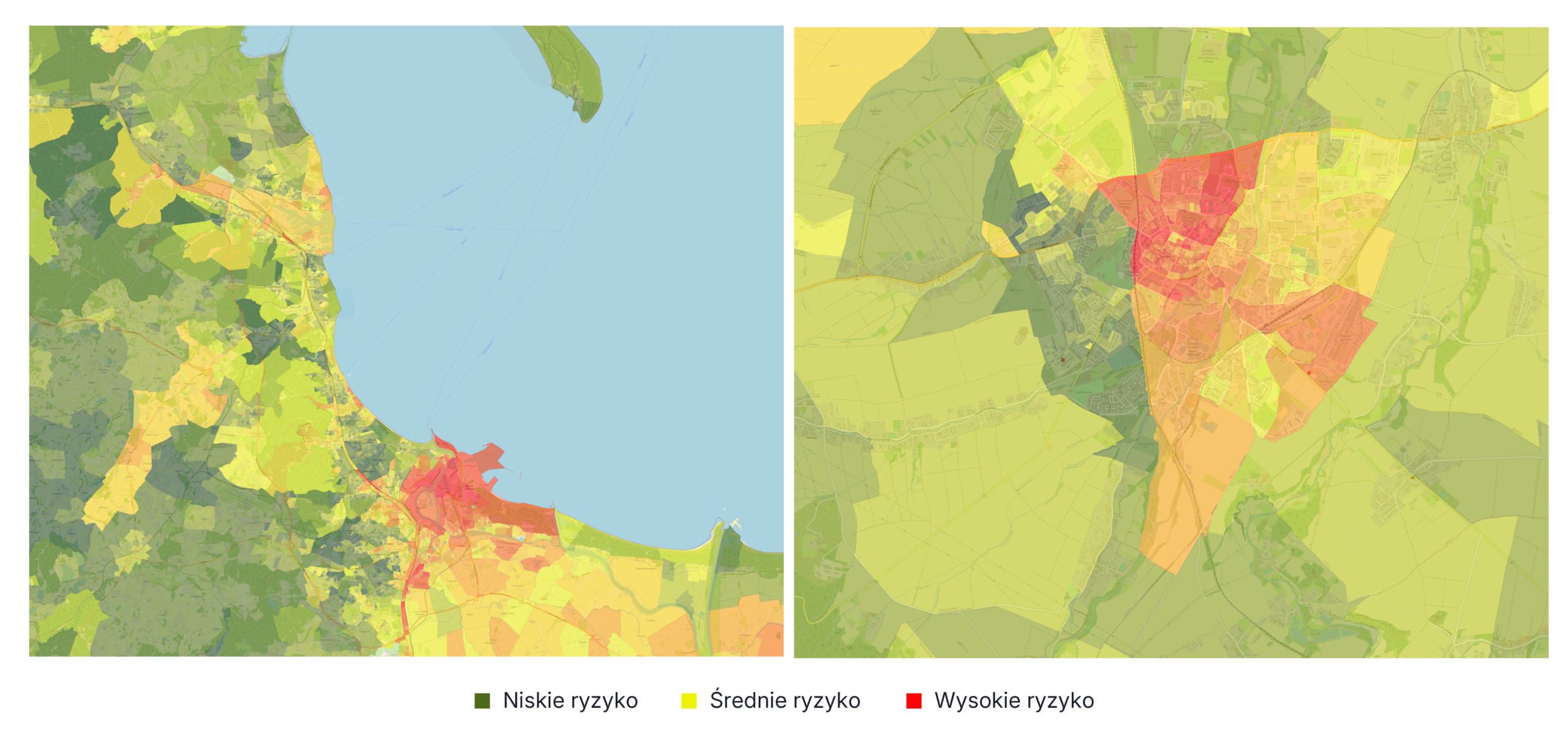

Na poniższej wizualizacji prezentujemy, w jaki sposób przestrzennie rozkłada się ryzyko defaultu finansowego. Analiza przeprowadzona w oparciu o model generyczny Algolytics dla Trójmiasta i Świdnicy.

Dane przestrzenne dla 9 milionów punktów adresowych w Polsce – precyzyjna ocena ryzyka ubezpieczeniowego

Algolytics dostarcza precyzyjne dane przestrzenne dla 9 mln punktów adresowych w Polsce, które są regularnie aktualizowane (większość co kwartał). Dzięki temu ubezpieczyciele mogą korzystać z bogatego zestawu informacji, który pozwala na dokładną ocenę ryzyka na poziomie pojedynczego budynku. Dane te obejmują m.in.

- informacje o budynku (rodzaj, liczba kondygnacji, powierzchnia, rok budowy),

- demografię i strukturę dochodów mieszkańców,

- firmografię - rodzaj działających w okolicy przedsiębiorstw,

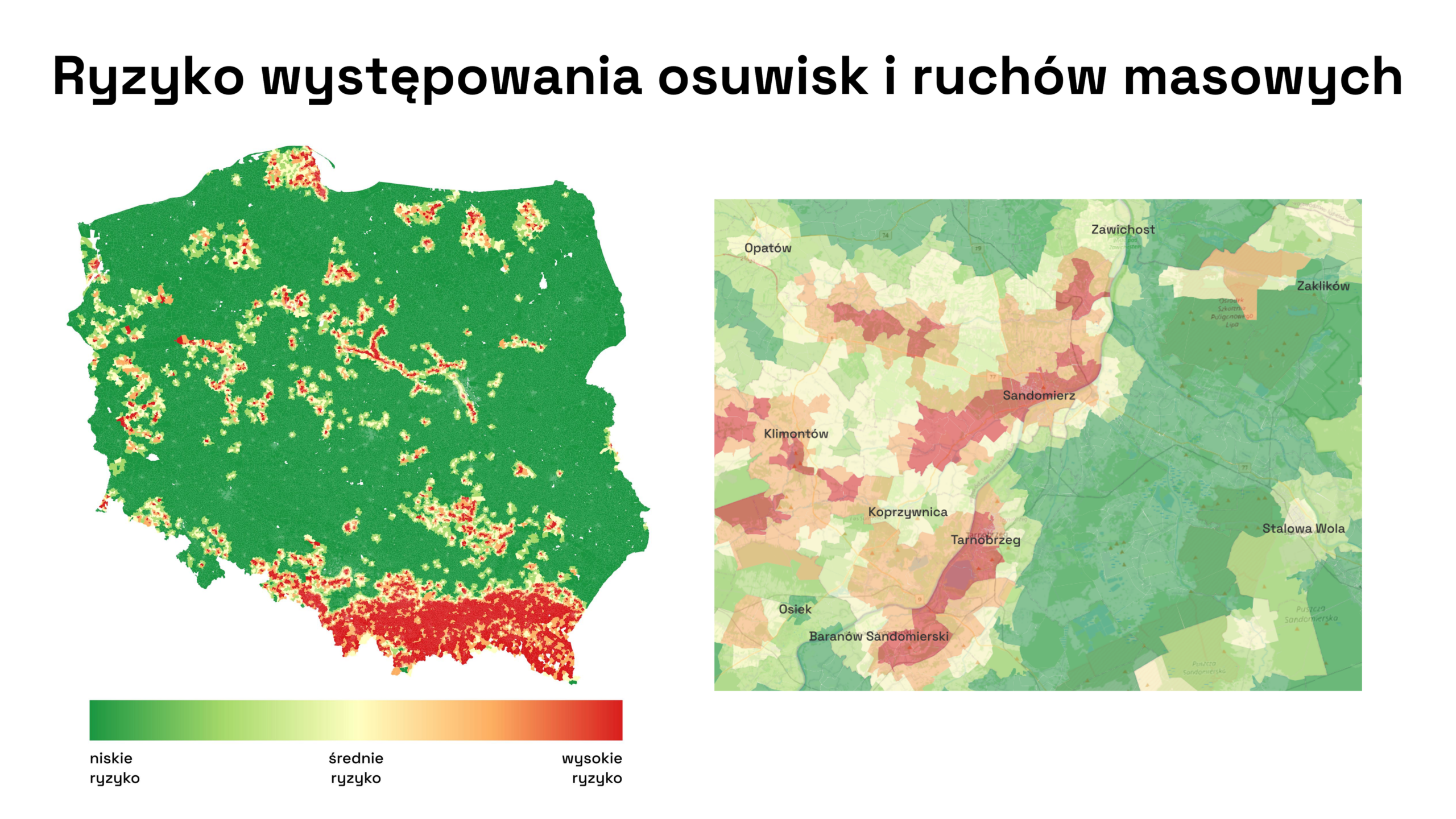

- ryzyka naturalne (powodzie, pożary, osuwiska),

- otoczenie: dostęp do usług, rodzaj zabudowy, hałas, ruch drogowy,

- indeksy jakości życia, czynniki ESG i zagrożenia klimatyczne.

Korzyści dla ubezpieczycieli wynikające z wykorzystania danych lokalizacyjnych to m.in.:

- dokładniejsze dopasowanie składek do rzeczywistego poziomu zagrożeń, co przekłada się na optymalizację kosztów związanych z obsługą polis,

- lepsza segmentacja klientów i personalizacja ofert ubezpieczeniowych dostosowanych do indywidualnych potrzeb,

- możliwość szybszego i skuteczniejszego podejmowania decyzji o zawarciu umowy ubezpieczenia, minimalizując ryzyko finansowe.

Przykładowe zastosowania Location Intelligence w ubezpieczeniach

Przykładowe zastosowania informacji przestrzennych obejmują:

- identyfikację terenów zagrożonych powodzią, osuwiskami, pożarami lub innymi zdarzeniami losowymi, co pomaga w ustaleniu odpowiedniej składki ubezpieczenia nieruchomości,

- analizę dostępności służb ratunkowych w okolicy, co ma znaczenie przy ustalaniu zakresu i warunków ubezpieczenia assistance,

- wykrywanie wzorców i anomalii przestrzennych, które mogą wskazywać na ryzyko fraudów ubezpieczeniowych, np. powtarzające się zgłoszenia szkód w określonych lokalizacjach,

- ocenę wpływu czynników środowiskowych, takich jak hałas, zanieczyszczenie powietrza czy obecność terenów przemysłowych, na ryzyko ubezpieczeniowe,

- uwzględnienie demografii i struktury dochodów mieszkańców w danym obszarze, co pomaga w segmentacji klientów i personalizacji ofert ubezpieczeniowych dostosowanych do ich potrzeb.

Jak podnieść jakość danych adresowych z formularzy?

Wiele firm ubezpieczeniowych mierzy się z problemem niskiej jakości danych wejściowych - formularze od agentów i partnerów często zawierają błędy, literówki, nieaktualne adresy. Niepoprawne adresy są natomiast niemożliwe do zgeokodowania i wzbogacenia o informacje przestrzenne. W Algolytics dostarczamy moduł Data Quality, który:

- usuwa literówki, dopisuje brakujące elementy,

- rozpoznaje budynki / mieszkania nieistniejące, błędne kody pocztowe,

- automatycznie dopisuje cechy lokalizacyjne.

Ubezpieczyciel otrzymuje dzięki temu jednoznaczny, czysty i wzbogacony rekord lokalizacyjny, gotowy do scoringu i oceny ryzyka. To fundament do budowy solidnych taryfikatorów.

MLOps - serce automatyzacji procesów ubezpieczeniowych

Platforma MLOps od Algolytics (Scoring.One) to zaawansowany silnik decyzyjny działający w modelu low-code, który umożliwia szybkie i efektywne wdrożenie modeli na produkcję nawet przez zespoły niezaangażowane bezpośrednio w ich tworzenie. Ścieżka od opracowania modelu do pełnej automatyzacji procesów decyzyjnych, które na dużą skalę przesyłają sygnały do systemów informatycznych ubezpieczyciela, jest znacznie skrócona.

Poniżej przedstawiamy kluczowe funkcje Scoring.One:

- W tradycyjnych rozwiązaniach implementacja modeli ML bywa czasochłonna i wymaga dużego zaangażowania zespołów IT, co często przekłada się na tygodnie, a nawet miesiące oczekiwania. Scoring.One skraca ten czas do kilku godzin, umożliwiając zespołom pricingowym i data science szybkie i efektywne wdrażanie modeli.

- Dzięki obsłudze setek tysięcy zapytań na sekundę platforma doskonale sprawdza się w środowiskach o dużej skali, typowych dla towarzystw ubezpieczeniowych obsługujących tysiące polis dziennie.

- Scoring.One jest elastyczna pod względem technologii - pozwala na korzystanie z modeli stworzonych w różnych językach i formatach, takich jak PMML, Python, R czy Java, co ułatwia integrację z istniejącymi systemami ubezpieczeniowymi.

- Kluczową zaletą platformy jest możliwość wersjonowania reguł i monitoringu, co zapewnia pełną kontrolę nad procesem underwritingowym i taryfikacyjnym.

- Scoring.One oferuje zaawansowane przetwarzanie danych, w tym feature engineering, które pozwala na tworzenie i optymalizację cech wykorzystywanych w modelach ML.

- Scoring.One umożliwia łatwą integrację z różnymi źródłami danych zewnętrznych, takimi jak dane przestrzenne, które pozwalają na wzbogacenie informacji o lokalizacji, co umożliwia dokładniejszą ocenę ryzyka oraz lepsze dopasowanie składek do indywidualnych potrzeb klientów.

Silnik decyzyjny Scoring.One działa w czasie rzeczywistym i umożliwia projektowanie oraz automatyzację różnorodnych scenariuszy decyzyjnych, takich jak wyliczanie składek, stosowanie reguł underwritingowych, ocena ryzyka ubezpieczeniowego, wykrywanie nadużyć czy wspomaganie procesu likwidacji szkód.

API udostępnione przez platformę Algolytics pozwala na integrację z systemami towarzystw ubezpieczeniowych. Dane są przetwarzane w czasie rzeczywistym, a decyzje underwritingowe oraz taryfikacyjne mogą być podejmowane natychmiastowo, bez konieczności ręcznego wprowadzania informacji.

Automatyzacja oceny ryzyka w ubezpieczeniach firmowych

W ubezpieczeniach firmowych kluczowe jest precyzyjne szacowanie ryzyka związanego z działalnością przedsiębiorstw, co pozwala na skuteczne zarządzanie portfelem ubezpieczeń oraz lepsze dopasowanie ofert do potrzeb klientów. Nasza usługa SaaS wspiera towarzystwa ubezpieczeniowe w ocenie ryzyka ubezpieczeniowego firm, wykorzystując dane z licznych rejestrów publicznych, takich jak KRS, CEIDG, REGON, CRBR, VAT, KRZ, RAR czy SUDOP.

Dzięki integracji tych źródeł tworzymy kompleksowy profil firmy, który obejmuje m.in.:

- scoring ryzyka finansowego i płatniczego, pozwalający na ocenę prawdopodobieństwa niewypłacalności,

- analizę potencjalnych zagrożeń związanych z restrukturyzacjami, zadłużeniem czy upadłością,

- informacje o majątku przedsiębiorstwa, w tym nieruchomościach z ksiąg wieczystych, które mogą mieć wpływ na wartość ubezpieczanego mienia,

- dane o beneficjentach rzeczywistych oraz powiązaniach osobowo-kapitałowych,

- alerty z list sankcyjnych oraz rejestrów zadłużonych.

Takie podejście umożliwia towarzystwom ubezpieczeniowym skuteczną kwalifikację leadów i precyzyjne wyliczenie składki ubezpieczeniowej, uwzględniając specyfikę działalności i ryzyka poszczególnych firm. Ponadto, możliwe jest wykorzystanie tych danych do ubezpieczania wierzytelności kredytu kupieckiego, gdzie ocena ryzyka niewypłacalności kontrahenta ma kluczowe znaczenie.

Dodatkowo integracja z modułem Location Intelligence pozwala wzbogacić profil firmy o informacje przestrzenne dotyczące nieruchomości, takie jak rodzaj budynku, liczba kondygnacji, rok budowy czy lokalizacja. Dzięki temu możliwa jest jeszcze dokładniejsza ocena ryzyka związanego z ubezpieczeniem majątku przedsiębiorstwa oraz lepsze dopasowanie zakresu ochrony do indywidualnych potrzeb klienta.

Proces oceny ryzyka przebiega szybko i automatycznie – wystarczy podać numer NIP firmy, a system zwraca szczegółowy raport z analizą ryzyka i rekomendacjami dotyczącymi warunków ubezpieczenia.

AutoML w ubezpieczeniach to szybsze tworzenie modeli i reagowanie na zmieniające się warunki rynkowe

AutoML (Automated Machine Learning) to narzędzie, które znacząco skraca czas budowy modeli predykcyjnych – z kilku tygodni do zaledwie kilku godzin w przypadku prostych zastosowań, dzięki automatyzacji kluczowych etapów procesu, takich jak przygotowanie danych, inżynieria cech, dobór algorytmów czy optymalizacja hiperparametrów.

W praktyce oznacza to, że firmy ubezpieczeniowe mogą błyskawicznie reagować na zmieniające się warunki rynkowe, szybko aktualizować modele wyceny składek czy testować nowe hipotezy dotyczące ryzyka i fraudów. Ponadto, automatyzacja pozwala na obniżenie kosztów projektów - mniej godzin pracy ekspertów oraz brak potrzeby rozbudowy zespołu przekłada się na efektywniejsze wykorzystanie zasobów.

Integracja z platformą MLOps Scoring.One umożliwia szybkie wdrożenie wybranych modeli jednym kliknięciem.

Feature Store jako fundament przetwarzania danych real-time w ubezpieczeniach

Event Engine to moduł przetwarzania danych w czasie rzeczywistym, pełniący funkcję feature store, czyli magazynu cech wykorzystywanych w modelach uczenia maszynowego. Zbiera, przetwarza i udostępnia aktualne dane z różnych źródeł, takich jak telemetria urządzeń i pojazdów czy zachowania klientów na stronie.

Dzięki temu ubezpieczyciele mogą w czasie rzeczywistym analizować informacje o kliencie, na przykład podczas wypełniania formularza online, co umożliwia prowadzenie skutecznych procesów antyfraudowych opartych na zachowaniu użytkownika na stronie internetowej.

Dzięki modułowi Feature Store możliwe jest również monitorowanie parametrów ubezpieczeń opartych na rzeczywistym użytkowaniu pojazdu (usage-based insurance). Polega to na zbieraniu i analizie danych dotyczących stylu jazdy, przebiegu czy warunków użytkowania pojazdu, co pozwala na precyzyjniejsze dopasowanie składki ubezpieczeniowej do rzeczywistego ryzyka.

Integracja Algolytics Event Engine ze Scoring.One (platformą MLOps) pozwala na pełne wykorzystanie potencjału obu narzędzi. Event Engine zbiera i przetwarza zdarzenia w czasie rzeczywistym, utrzymując stan profili użytkowników, natomiast Scoring.One orkiestruje i wdraża modele predykcyjne, wykonując scoring na podstawie aktualnego wektora cech pobranego z Event Engine. Dzięki temu modele są stale aktualizowane i oparte na najświeższych danych real-time, co pozwala na szybkie i precyzyjne podejmowanie decyzji oraz natychmiastową reakcję na zmieniające się warunki i zachowania użytkowników.

Przykładowe zastosowania platformy Algolytics w ubezpieczeniach

Platforma Algolytics oferuje szereg praktycznych zastosowań (use cases) w branży ubezpieczeniowej, które wspierają procesy underwritingowe, pricingowe, obsługę szkód oraz rozwój sprzedaży. Poniżej przedstawiamy wybrane przykłady zastosowań wraz z ich wartością biznesową, kluczowymi wskaźnikami efektywności (KPI), wykorzystanymi danymi i przewidywanym czasem realizacji minimalnego produktu (MVP):

1. Underwriting i Pricing (Home/SME/Motor) – Location Intelligence

Wartość biznesowa: Dokładniejsze różnicowanie ryzyka na poziomie konkretnego adresu, co pozwala na lepszą taryfikację składek i optymalizację kosztów.

KPI: Wskaźniki AUC/Gini, loss ratio, combined ratio, procent wyjątków wymagających manualnej analizy.

Dane i integracja: Adres jest najpierw poddawany poprawie jakości danych (Data Quality) oraz geokodowaniu, czyli przypisaniu współrzędnych geograficznych. Następnie do współrzędnych dopisywany jest zestaw cech lokalizacyjnych (geo-feature set). Tak wzbogacone dane są przesyłane przez API do systemu taryfikacyjnego lub kalkulatora składek (Scoring.One), gdzie wykorzystywane są do precyzyjnego wyliczenia składki ubezpieczeniowej.

Czas realizacji MVP: 6-10 tygodni.

2. Wznowienia i Anti-churn – platforma Scoring.One

Wartość biznesowa: Zmniejszenie liczby nietrafionych rabatów, poprawa retencji klientów oraz wzrost marży.

KPI: Wskaźniki churn, retention, marża na wznowieniach, efektywność kampanii (uplift).

Dane i integracja: System pobiera historię polis i szkód klienta oraz informacje o tym, jak i gdzie kupił polisę. Na tej podstawie model wylicza ryzyko odejścia (churn) i oznacza klientów, którzy mogą nie wznowić umowy. Wyniki trafiają automatycznie do CRM lub systemu kampanii, aby zaplanować działania utrzymaniowe.

Czas realizacji MVP: 6-8 tygodni.

3. Wykrywanie fraudów i triage szkód – geo cross-check i wykrywanie anomalii

Wartość biznesowa: Lepsze typowanie zgłoszeń szkód wymagających weryfikacji, przyspieszenie obsługi spraw dzięki automatyzacji.

KPI: Precyzja alertów fraudowych, zmniejszenie wycieków (leakage), czas obsługi szkód, procent spraw obsłużonych automatycznie (STP – straight-through processing).

Dane i integracja: Proces zaczyna się od pobrania zgłoszenia/claim oraz danych historycznych klienta. Dopisywane są również informacje przestrzenne. Algorytmy wykrywania anomalii oceniają ryzyko nadużycia i potrzebę manualnej weryfikacji. Wynik trafia do systemu likwidacji szkód.

Czas realizacji MVP: 8-12 tygodni.

4. Rozwój segmentu SME i linii profesjonalnych – baza przedsiębiorców

Wartość biznesowa: Skuteczniejszy targeting klientów biznesowych oraz priorytetyzacja działań sprzedażowych.

KPI: Wskaźniki konwersji, koszt pozyskania klienta (CAC), przypisana składka w segmencie SME.

Dane i integracja: Dane firmowe (NIP/KRS/CEIDG) są pobierane i wzbogacane o pełną firmografię. Model ocenia propensity‑to‑buy, czyli prawdopodobieństwo zakupu danej oferty. Gotowe listy leadów lub wyniki scoringu są udostępniane przez API.

Czas realizacji MVP: 6-8 tygodni.

Skorzystaj z Proof of Concept – skontaktuj się z nami

W artykule pokazaliśmy, jak rozwiązania oparte na ML, AI oraz dane przestrzenne i rejestrowe mogą usprawnić procesy ubezpieczeniowe. Zachęcamy do skontaktowania się z nami i skorzystania z Proof of Concept (POC), aby sprawdzić, jak takie technologie mogą usprawnić procesy w Twojej firmie ubezpieczeniowej.